終活の窓口

皆さま一人ひとりのペースにあわせて。 できることからはじめてみませんか。まずはお話をお聞かせください。 終活は何から始めたらいいのでしょうか。 決まりなんてありません。これなら。と思うことからはじめてみましょう。 |

デジタル遺産のこと

| インターネット上で管理する無形の遺産のことを【デジタル遺産】といいます。 |

| ●ネット銀行・ネット証券の口座 ●仮想通貨などの暗号資産 ●電子マネー残高 |

デジタル遺産って・・・

| こんな問題が発生してます。 ・オンライン上で管理していた金融機関の情報がわからなかった ・契約しているサービスのログイン情報がわからなかった ・端末のロックが解除できなかった ・必要な情報を知る前に端末を初期化してしまった |

デジタル遺産を見つけれず起こることとは・・

| 遺産分割協議のやり直し | 金銭的な損失 | 延滞税 |

|---|---|---|

| 相続人の間にて遺産分割協議が成立していたとしても後から別の財産が見つかれば最初からやり直さなければなりません。 | ネット証券で株式の取引があった場合 株が暴落していたら担保として保証金の支払いがされているかもしれません。 株が上がっていた場合にはその分相続税が膨らみます。 スマホアプリの定額課金サービスなど利用料の解約が遅れれば支払額が増えてしまいます。 |

相続税の納付期限は10か月。 遅れれば遅れただけ追徴課税されます。 更にデジタル遺産に気が付かず国税から更生を受けた場合、過少申告加算税最大15%上乗せの可能性があります。 注)税務調査は申告から1~2年後くらい。 遅ければ時効間際の5年後かもしれません。 延滞税が積り積もって大変なことになるかもしれません。 |

デジタル遺産のお困りをサポートします

| デジタル遺品サービスサポート | |

|---|---|

| 故人様の所有されていたデジタル機器のお困りごとを解決するサービスとなります。弊所にて提携しております株式会社リリーフにてサポートいたします。 フリーダイヤル 0120-379-683 申込番号 014  |

エンディングノート

| 自分で書けるところからはじめられるエンディングノートです。 遺言の効力はありませんのでご注意ください。 ご記入後は必ず貴重品扱いにて大切な個人情報となります。 ご家族が見つけられない。。なんてなりませんように保管をお願いいたします。 |

|  |

お墓のこと

まず、お墓はお持ちですか。

お墓はあるけど継ぐ人がいない。

遠方にあるからなかなかお墓参りに行けない。 なるべく費用をおさえたい。 お墓にこだわらない。 子供に負担をかけたくない。

人それぞれの思いがあるはずです。 今やお墓にも色々な形があります。 あなたのお墓はどのようなタイプになりますか。

イメージしてみてください。 自分らしいお墓を見つけていきましょう。

| 一般のお墓 |

一般的な和風のお墓や洋風なタイプでモダンなお墓。お墓を建てたい方。まずはイメージしてみてください。

そしてご家族に相談してみてください。 意見を聞くのはとても大切です。

お墓を継いでくれるのか。どこに建てればいいのか。 とてもよいきっかけになるでしょう。

| 墓地・霊園タイプ |

経営母体によって3つのタイプがあります。

公営・民営・寺院

| 永代供養・納骨堂 |

子孫に代わって墓地管理者が供養と管理を行います。供養塔や合祀墓が多くみられます。

使用料や永代に維持する管理費や納骨法要料金などが含まれているケースが多いです。

身寄りがない方 跡継ぎがいない方 お寺と付き合うのが煩わしい方 金銭的にお困りな方

お墓を買う予定がない方 遠方のお墓を閉じたい方

弊社手配 5万円(税別)から(単独手配の場合は別途手数料¥3000が掛かります)

ご希望に合わせてお見積りをとります。複数可

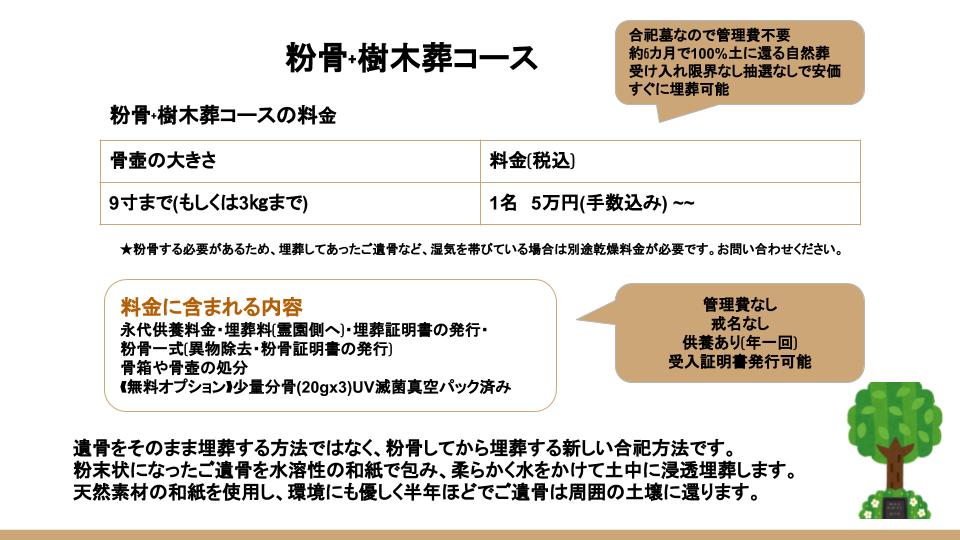

| 樹木葬 |

墓石の代わりに樹木を墓標とするお墓です。

墓園全体を樹木葬専用とする霊園と一般の墓地も一画を樹木葬墓地としているれいがあります。

こちらは一例となります。

他にもご紹介できますのでお申し付けください。

|

| 散骨 |

ご遺体を火葬した後の焼骨をさらに細かく粒状 粉状にし海へとお還しするご遺骨の供養方法です。

故人のご意志の他 お墓を継ぐ人がいないなどで墓じまいを考える方。 お墓はいらないと考えている方。

年々注目が高まっているようです。

散骨をした有名人

アインシュタイン(物理学者) ガンジー(宗教家) ジョージハリソン(元ビートルズ) 石原裕次郎(俳優) 他

| 代理海洋散骨 |

ご遺族様は乗船せずに、スタッフがご遺族様に代わって行う散骨です。

¥50,000(税別)~

| チャーター散骨(家族個人) |

船を貸し切って海洋散骨を行います。

¥220,000(税別)~

| 合同散骨 |

ご遺骨一体につきご遺族様2名乗船できます。

乗合で行う散骨です。

¥120,000(税別)~

※海洋ポイント・実施日などのお問い合わせに関しましては折り返し担当スタッフよりご説明させていただきます。

生前整理 遺品整理

終活で家の中を整理したい方。お一人様の整理、空き家の部屋を整理。

デジタル遺品整理(パソコン・スマホ・携帯などのデータ取りだし・パスワード解除)、お値打ち品などの買い取り依頼 など

|  |

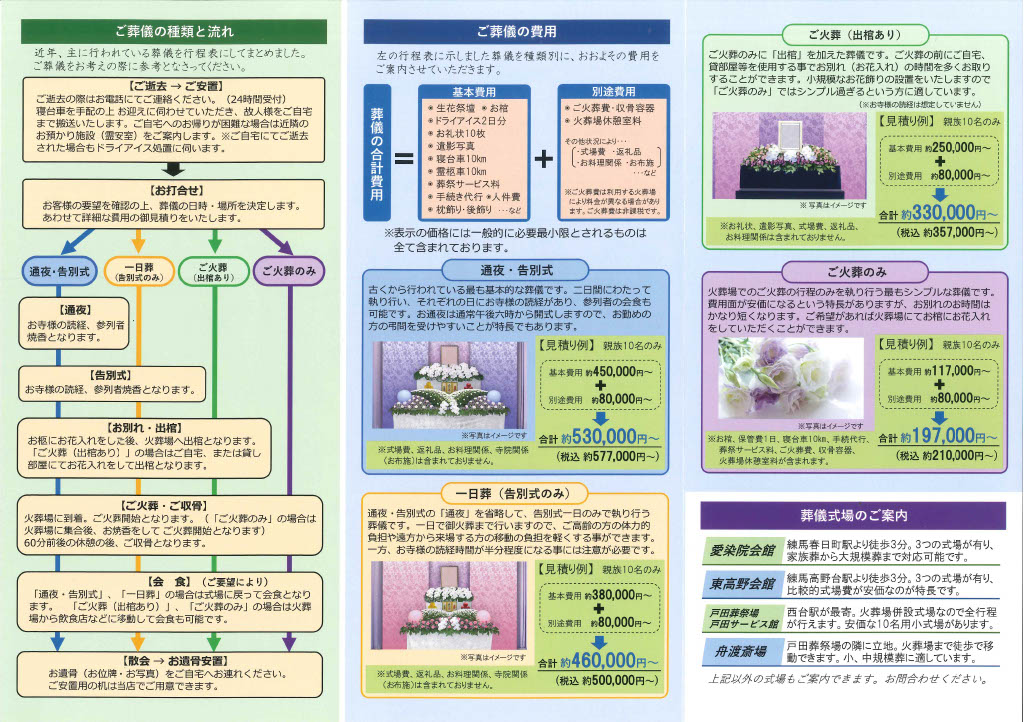

葬儀の手配・生前のお申込み

家族葬から一般葬まで。生前にお見積り(無料)や手配ができます。 残されたご家族のご負担を軽くしませんか。

ご自宅などご都合のいいお時間帯や場所にて専門のスタッフがお伺いいたします。

もちろん弊事務所でも構いません。 まずはお電話にてご予約ください。

| お急ぎの方・ご葬儀ご依頼の方 |

| 練馬区の葬儀店 0120-26-3050 | 24時間年中無休です |

| 葬儀店 0120-776-692 | 24時間年中無休です |

| 事前お見積りご予約受付03-3921-5122 | 担当 髙柳・本間 |

新樹葬祭(練馬区葬儀店) 担当 関誠司さま |

|  |  | |

| 【家族葬ってどういうお葬式?】 しっかりしたお葬式を身近な方々だけで。 家族葬は参列者をご家族と親しい友人・知人のみに絞った上で、お通夜・告別式・火葬という一般的な流れを行うお葬式です。 式場がコンパクトで済むことはら費用を抑えることができます。 家族葬という名前から、家族のみで執り行うというイメージがなりがちですが、親族や友人・知人も参列することが可能です。 |

| 【一日葬ってどういうお葬式?】 お通夜を行いません。 一日葬はお通夜を省略したお葬式です。 お亡くなりになった後ご遺体を安置し、告別式を行ってから火葬します。 お通夜を行わない分費用を抑えることができ、参列頂く方のお体の負担も軽くなります。 身近で親しい方々だけをお呼びして、こじんまりとお別れをする事が多くなっています。 |

| 【一日葬と火葬式の違いは?】 一日葬と火葬式は同じように一日で行うお葬式ですが内容は大きく異なります。 火葬式の場合はお死期を行わずに火葬のみを行うというものに対して一日葬は火葬の前に告別式を執り行います。 一日で済むという簡素さは同じですが一日葬ならしっかりと故人さまとのお別れのお時間を取ることができます。 |

| 【自宅葬のすすめ】 近年は核家族化が進み、ご葬儀に参列される人数が10名様を下回る家族葬も多くなりました。 一般的な葬儀ホールは様々な人数に対応する必要があるため空間が広めに設計される傾向にあり、家族葬の場合にはガランとした雰囲気になってしまいがちです。 そこで【自宅葬】を提案させていただきます。 自宅でお葬式なんてできるの? というお声も聞こえてきそうですが、少人数の家族葬なら大きな家具の移動など大掛かりな作業をせずにお花の飾りができます。 そしてお寺様をお招きして読経、集合住宅を問わず行えます。 更に式場費も不要になるため費用も抑えられます。 長い闘病、入院は施設での生活で愛着あるご自宅へ帰ることが出来なかった大切な人を、家族でご自宅から送りだして差し上げる・・・ これも現代のご葬儀として一つの選択肢ではないでしょうか。 |

| 自宅葬お申し込み➡髙柳事務所からとお伝えください |

| 練馬区の葬儀店 | 0120-26-3050 24時間年中無休 |

| 事前お見積りご予約受付 | 03-3921-5122 (担当 髙柳・本間) |

| 新樹葬祭(練馬区の葬儀店) 担当 関誠司さま |

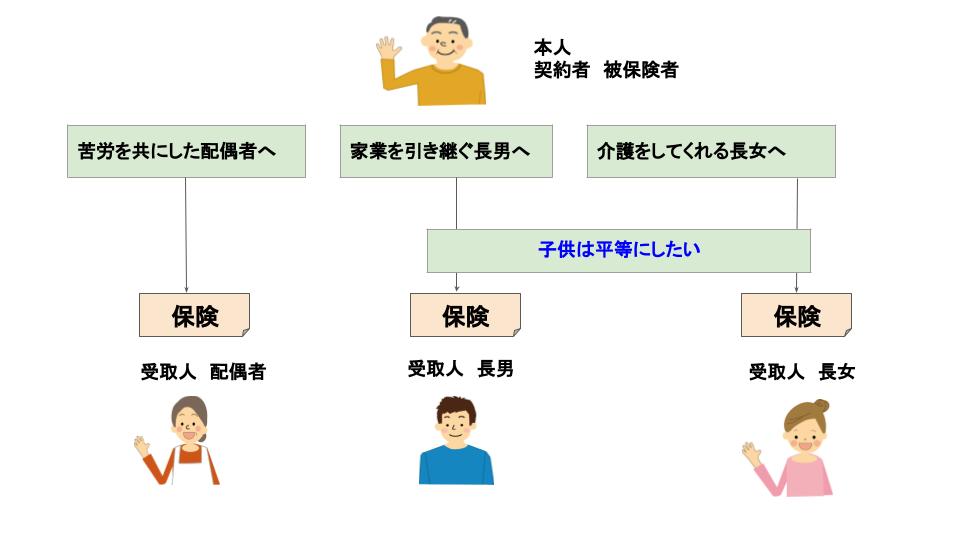

保険のこと

生命保険の特徴を活用することで遺産分割を円滑に進める準備が可能となります。 死亡保険は遺産分割の対象とはなりません。

民法上は受取人固有の財産となります。

分割の難しい相続財産がある場合や相続税の軽減など保険をうまく活用し対策を考えてはいかがでしょうか。

相続税対策での保険や信託などのお問い合わせがございましたらお申し付けください。

ご加入の保険の無料診断・最適な保険へのサポートさせて頂きます。

生命保険金は一定の金額まで相続税が非課税になります。

◆死亡保険金を一時金で受け取る場合

相続税の非課税限度額=500万円x法定相続人の数

※契約者と被保険者が同一で死亡保険金受取人が相続人の場合

相続人が妻と子2人のケース

500万円x3人=1500万円 (相続税の非課税限度額)

たとえば。。

妻・長男・長女の3人が死亡保険金2000万円を受け取った場合

1500万円まで非課税なので

2000万円ー1500万円=500万円(課税対象)となります。

生命保険ならではの強み

◆相続発生後にすみやかに現金化ができる。

生命保険の死亡保険金は遺産分割協議の対象とはなりません。

なので相続発生の後、請求手続きからすみやかに現金化することが可能です。

◆受取人を指定することができる。

お金に宛名がつけられます。 受取人を指定することで、必要な人に直接残すことができます。

また、民法上は相続財産ではないので相続放棄をしても受け取ることが可能です。

| 保険の契約の確認をおすすめします |

| ①契約者=保険料を払う人 ②被保険者=保険をかけられる人 ③受取人=保険を受けとる人 まずはこの3点を確認してください。 受取人は誰になってますか? 名義の変更をしてありますか? ケース1 若いころに加入した保険で結婚したのにも関わらず受取人を親から妻に変更していないままになっているケースがあります。この場合もし夫が亡くなっても妻は一銭も受け取れない可能性があります。 その際に親も亡くなっていたら? 保険金は夫の兄弟が受け取る可能性もあります。 ケース2 再婚したのにも関わらず、受取人が前妻のままになっている場合もあります。 ケース3 子供の為に加入した保険であっても妻(夫)の老後の資金に不安がある場合など、受取人を妻(夫)に名義変更を検討することもできます。 |

| 相続での保険 生命保険契約照会制度 |

| 生命保険契約照会制度が2021年7月より開始され、生命保険協会に必要書類を提出すると、協会に加盟する42社に保険契約が存在するかどうかを一括で照会してくれる制度です。 手数料がかかりますのでご確認ください。 |

※個別のお取り扱いにはご加入の保険会社などにお問い合わせください。 こちらは弊社にてご紹介する保険会社の場合となります。

ご相談・お問い合わせは ☎03-3921-5122 まで。

| こちらの手配は有限会社聡明カンパニーが手配いたします。担当 本間、髙柳まで。 |

|