生前の相続対策について

ステップ1 相続発生時の相続人を確認しましょう

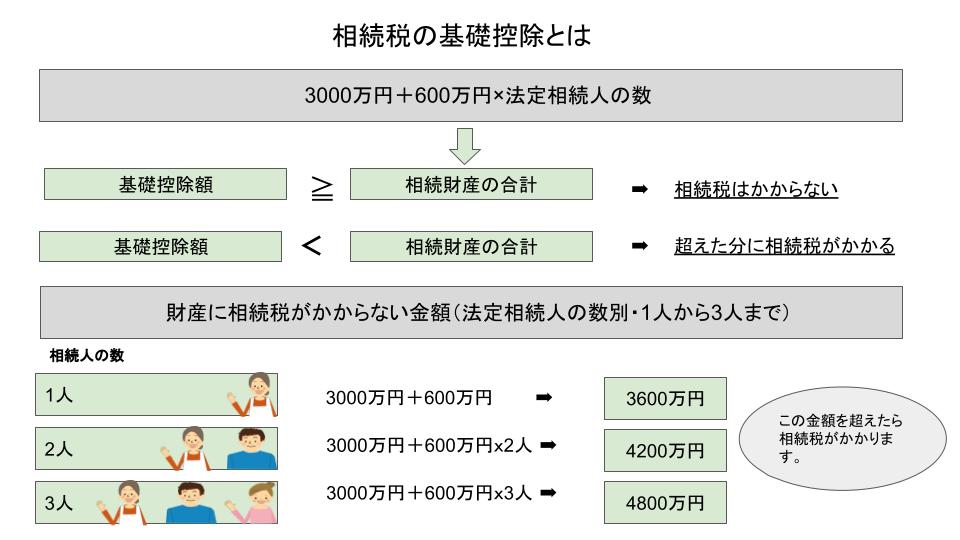

| ☐法定相続人は誰になりますか? | ☐それぞれの法定相続分の割合は? | ☐相続税の基礎控除額は? |

ステップ2 ご自分の財産を把握しましょう

| ☐ 不動産 | ☐ 預貯金・株式・証券 | ☐ 生命保険 |

| ☐ ローン・借入はあるか? |

生前対策をするにあたっての目的

| 財産管理対策 (後見・信託) |

資産承継対策 (遺言・保険・信託) |

相続税対策 (保険・資産組み換えなど) |

|---|---|---|

| 認知症、共有化問題などで資産を凍結させない為の対策 | 財産分けでもめない【争族】としない為の対策 | ①相続税納税資金対策 相続発生後10か月以内に現金一括払いが できるようにする為の対策 (生命保険など) ②相続税節税対策 財産評価減をし、相続税を減らすための対策 (財産の切り離し及び組み換えなど) |

では、生前に解決する方法とは?

| ざっくり・メリット | ざっくり・デメリット | |

|---|---|---|

| 家族信託 | 認知症対策ができる。 相続対策を複数年にわたり実行できる。 |

判断能力があるうちに手続きをする必要がある。 |

| 任意後見 | 万が一判断能力を失った際にあらかじめ契約していた者が任意後見人となる | 柔軟かつ積極的な資産活用はできない。 手続きが頓雑 第三者専門職が任意後見監督人に就任すると亡くなるまで監督報酬がかかる(資産により家庭裁判所が決定) |

| 生前贈与 | コストをかけずに相続税対策が可能となる。 | 判断能力がある間に手続きをする必要がある。 |

| 遺言 | 資産継承先が決められる。 | 生前の認知症対策にはならない。 撤回が可能 |

| 資産組み換え | 空き家の管理負担が減らせる。 | |

| 不動産法人化 | 節税対策となる。 納税資金対策ができる。 認知症対策ができる。 | 初期コスト・維持管理コストが発生する。 一時的に相続財産が増えてしまう。 |

| 養子縁組 | 相続税対策ができる。 | 心情的に抵抗がある。 |

| 対策しない場合? | 当人は何らかわりない。もちろん費用もかからない。 | 残されて手続きや処理をする子供たち・親族の事を考えてみましょう。 |

対策のポイント

| ・相続人の数を増やす(養子縁組) ・財産を減らす(生前贈与など) ・各種特例を活用する ・(配偶者がいる場合)二次相続を踏まえた資産承継割合を調整する ・財産評価を下げる(生命保険・相続税評価が高い資産から低い資産へ組み換え) |

| 相続人の数を増やす |

|---|

| 相続人(法定相続人)を確認し、相続税の基礎控除を出してみます。 |

|

養子縁組を検討してみる

相続税法上、実子1名、実子なし2名まで基礎控除、税率軽減が可能となります。 上記の法定相続人の人数が養子分増えるので控除額が増えることになります。 よくあるケースでは、1世代とばして孫との養子縁組です。子から孫への相続税を軽減させることができます。 (但し、相続税の2割加算の規定があります。通常の相続税額に2割加算した相続税を課税するものです。) 苗字は【結婚による苗字】>【養親の苗字】となるので、養子縁組をしても、養子縁組をした方の配偶者は苗字がかわりません。 ですから、身上的に抵抗があったりするのでよく話し合いましょう。 |

財産を減らす(生前贈与)

各種特例の活用

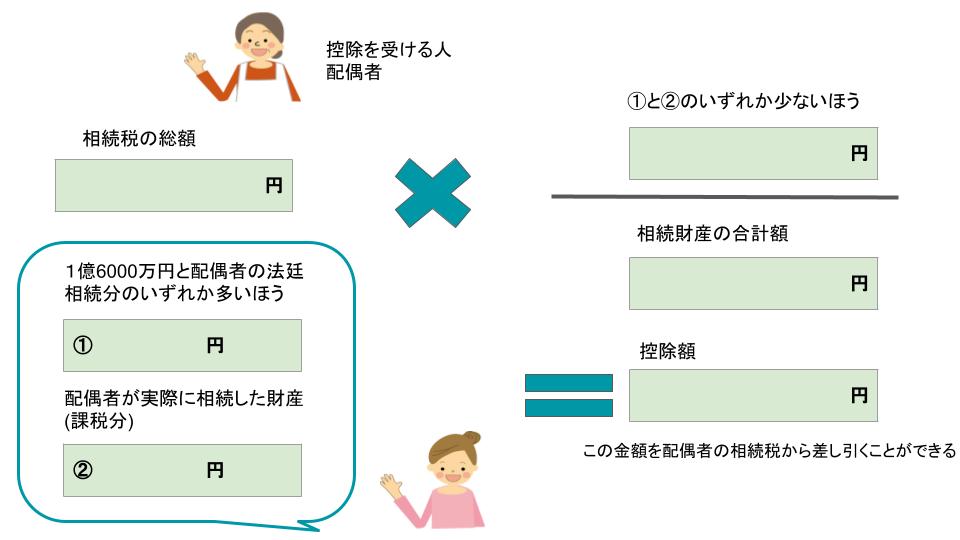

配偶者控除

| 配偶者なら1億6000万円と配偶者の法定相続分相当額とのいずれか多い金額まで非課税(相続税はかかりません) |

|

相続分が確定していないと受けられません。被相続人の配偶者は、その財産に対して大きな貢献があったと考えられます。 又、今後の生活保障を考慮する必要があるために、大きな税額控除が認められています。 配偶者が財産を相続した場合、1億6000万円と配偶者の法定相続分相当額とのいずれかが多い金額まで相続税はかかりません。 控除額は、配偶者が実際に取得した額により確定するため、相続税の申告までに遺産分割が決まっていなければ(遺言がなければ)適用を受けることができません。 計算の結果、相続税がかからないとしても申告は必要です。 |

二次相続を踏まえた資産承継割合を調整する

| 1次相続における相続税額と2次相続における相続税額のパターンを出してみる。 税理士などの専門職に算出してもらい、どのパターンがいいか検討してみる。(算出には手数料がかかります。要確認)(税理士をご紹介いたします。) |

| 財産評価を下げる ・財産を組み替える |

|---|

現金から固定資産や生命保険へ組み替えることで評価が下がったり非課税枠を利用する生命保険を活用した相続対策 ①生命保険の受取金は、受取人固有の財産であり、遺産分割協議の対象外 (※生命保険金は、死亡保険金受取人固有の財産とされています。但し、相続人の間に著しい不公平が生じる場合には、死亡保険金受取人固有の財産とみなされない可能性があります。) ②相続発生後、すぐに現金化できる。(凍結されない) ③生命保険には、非課税枠がある。(500万円x法定相続人の数) ④生命保険は、相続放棄の対象外 |

| 資産を組み替える・土地の有効活用を検討してみる ・・・こんなケースではありませんか?・・・・ ①土地はあるがむやみにアパートなどたてても苦労するから決断できないままでいる。(固定資産税がかかるのは仕方ない) 相続発生後➡結果、遊休地の節税が出来ずに相続税が高額となる。売却して支払うしかなくり先祖代々の土地を手放すこととなってしまった。 ◎使っていない土地は税金だけかかる。資産の組み換えを検討してみる。 ②賃貸アパートを所有しているが古くなり空室ばかり。➡リフォームや設備投資をしてみる。状況により生前に立て直し・売却などの活用を検討してみる。 ③駐車場の収入がある。➡年間の収入から資産の組み換えを検討してみる。 ④問題を抱えた不動産がある。(共有名義など) ➡長男が跡継ぎだから不動産は相続するのが当たり前と思っていたらトラブルの元。勝手に大丈夫とは思わずに生前に名義買取や贈与・家族信託・遺言など検討する。 |

まずはお話をお聞かせください!

|