相続でのお手伝い

私にも経験がありますが身内の方が亡くなられたら悲しむ暇もなく色々と大変ですよね。

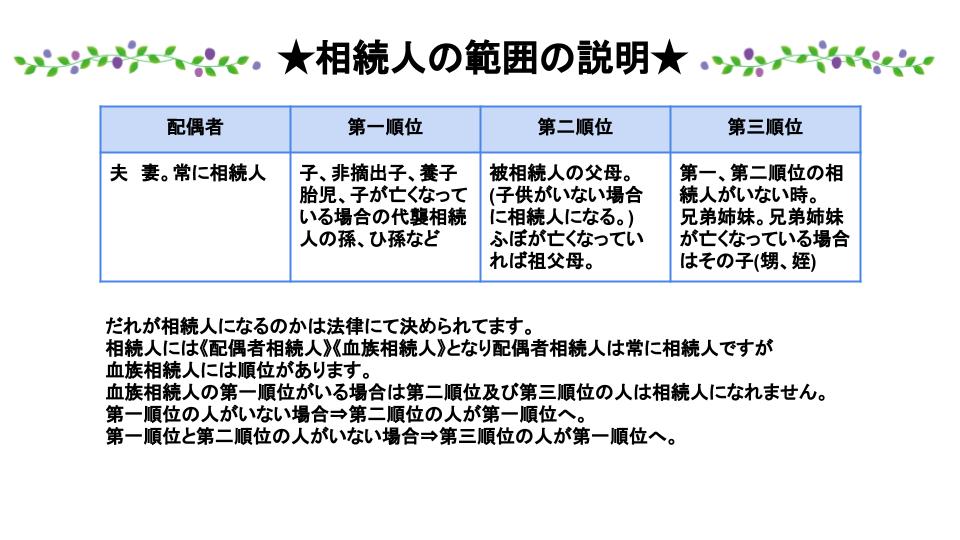

やっと落ち着いた時、まだまだありました。故人の遺産についての手続きです。誰が財産を相続するのかを決めなくてはなりません。

故人の不動産の名義変更(相続登記)にともなく業務として相続人の調査(戸籍収集等)

誰がどの遺産を相続するかの結果をまとめた書面(遺産分割協議)の作成などです。

不動産の売買に伴えば不動産会社(不動産売買の流れと司法書士の役割)と連携し、相続税などの金銭的な問題では税理士と連携し皆様をサポートいたします。

もし140万円を超える案件であったり(争族)になってしまった場合などには弁護士にお願いすることになります。

ご自身がどのようなケースなのかわからなくて当然です。その為にそれぞれのスペシャリストがおりますので、どうぞ安心してご相談ください。

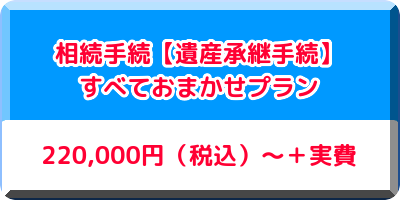

| 髙柳事務所では相続ご依頼のお客様に。 |

担当の司法書士とアシスタント(2~3名)にて対応させていただきます。

女性の司法書士、アシスタントでの対応も承っております。

ご希望がございましたらお申し付けください。

| |||||

亡くなられてからの家族がすること

| 7日以内 |

お通夜・ご葬儀。死亡届の提出《市町村に提出する》

| すみやかに進めたい手続き |

| 3カ月後以内 |

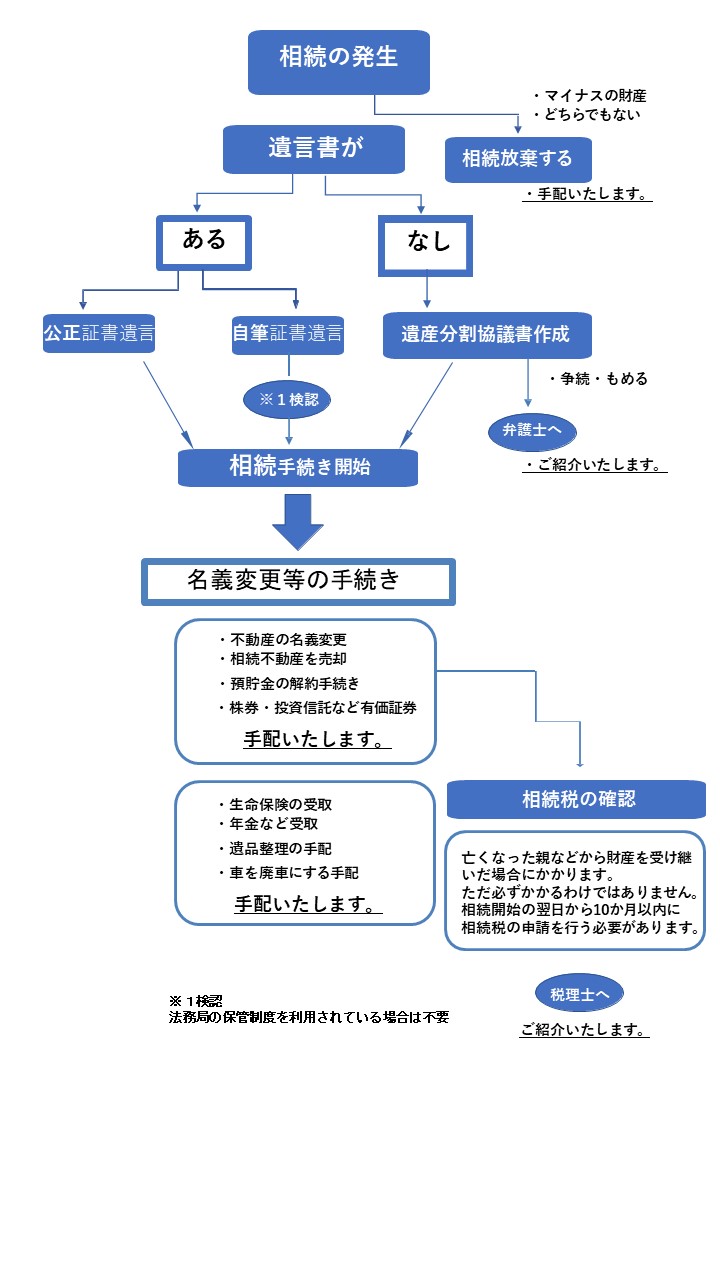

遺言書があるかないかの確認。 相続財産を確認し相続人を確定する。

相続が発生してから(亡くなられてから)3か月以内に相続するのか・※放棄するのか・もしくは※限定承認をするのかを決めます。

3か月以内に家庭裁判所に対して相続放棄あるいは限定承認の申述をしないと単純承認されたものとみなされてしまいます。

| 4カ月後以内 |

相続人の青色申告届出。 被相続人の所得税申告・納付。(準確定申告)

《1月1日から死亡した日までの所得を把握し所得税を計算します》

| 10カ月後以内 |

遺産分割協議・相続財産の分配や名義変更などの手続き。

(納税猶予を受ける場合はそも手続き、納税資金について検討しながら相続税申告書を作成していきます。)

相続税の申告・納付をしなければなりません。 被相続人の財産と債務を把握して評価をします。

生命保険などの《みなし相続財産》や《相続開始前3年以内の生前贈与》も把握します。

納税資金の準備、延納または物納の検討をする。★遺産の名義変更・不動産の相続登記・預貯金・有価証券などの名義書換をする。

| 1年以内にする手続き |

遺留分の滅殺請求

遺言によって遺留分未満の財産しかもらえなかった場合遺留分を侵した相手に対して1年以内 遺留分の減殺請求 をおこなうことが出来ます。

尚、兄弟姉妹には遺留分はありません。

| 3年10カ月以内にする手続き |

相続税の申告内容の訂正

遺産分割協議が相続税の申告期限(10ヶ月)までに決まらない場合に相続税の計算上不利になることがあります。

- 配偶者控の税額軽減の特例の適用が受けれない。

- 小規模宅地の評価減の特例の適用が受けれない。

- 物納することができない。

- 農地の納税猶予の特例の適用が受けれない。

その場合には相続税の申告書に「申告期限後3年以内の分割見込書」を貼付して提出しておき相続税の申告期限3年以内に分割された場合には1.2の適用はさかのぼり受けることができます。

相続財産を譲渡した場合に相続税額を取得費に加算する特例

相続や遺贈により取得した土地などを相続税の申告期限の翌日から3年以内に売却した場合には譲渡所得税を軽減するための特例を受けることが出来ます。

遺産分割協議は早めにされておくことをお勧めします

| ▶ 遺産分割協議 遺産分割協議書とは |

|  | |

|---|---|---|

| |

|  |

亡くなられた方が不動産をお持ちの場合 被相続人(亡くなられた方)から相続人への名義の変更手続きが必要です。

これを相続登記と言います。

注意!相続登記が義務化されます。2024までに施行予定!

|

とくに相続する不動産がご自宅の場合は亡くなられた方の名義のままになっているケースも少なくありません。

何故ならば相続手続き上は名義の変更をしなくても相続税の納税さえすれば問題はないからです。

実は、遺産分割協議さえ成立していれば相続登記はいつでもできます。

それであれば今でなくても家を売却する時が来てからでいいのでは?とお思いですよね?

しかし色々なケースを経験した私達だからこそお伝えしたいのです。いいわいいわにせず是非とも早めに手続きをお願いします!

▶亡くなられてからの流れ一覧表

別画面にて表示しますので参考にしてください。

| ※限定承認 |

財産とマイナス財産(借金等)のどちらが多いかわからない場合に家庭裁判所にて申し立てをすることをいいます。

限定承認をすれば、もし借金等がある場合財産の範囲内で返済することができます。相続人全員にて共同で行います。

| ※相続放棄 |

相続財産のうち財産よりマイナスの財産(借金等)の方が多い時は家庭裁判所に相続放棄の申し立てをすることができます。

【3か月以内の相続放棄・報酬モデルケース】

報酬部分➡¥30,000(+登録免許税など実費と消費税)

| 項目 | 報酬 | 登録免許税など実費 |

| 相続放棄 | 30,000 | 0 |

| 申述費用 | 0 | 800 |

| 被相続人の住民票除票又は戸籍附票 | 0 | 300 |

| 被相続人と申述人の戸籍謄本 | 0 | 1,950(750x2,※450) |

| 切手代、レターパック等送料 | 5,000 | |

| 小計 | ①30,000 | ② 8,050 |

| 消費税 | ③ 3,000 | |

| 合計金額 ①+②+③ | \41,050 |

| ※登録免許税及び実費はご依頼者様により変動致します。 |

| ※債権者などへの交渉や特殊な案件などへの対応は含まれておりません。 |

| ※外国籍・海外にお住まいの方はお受けできない場合があります。 お問い合わせください。 |

|

| ※争族・争続 |

遺産相続を巡って争う親族。またはその争いのことの俗語です。

| ※遺留分 |

遺留分表を表示します。

放置していた為に起こりうるケース

【一番厄介なケースです】

相続人が増えてしまいそれぞれの利害関係が複雑になり、なかなかまとまらなくなってしまう。相続ではなく争うほうの※争族=争続です。

会ったこともないような遠縁の方が相続人になったりし、全員をまとめ納得してもらうのは本当に大変です。

思わぬ長期戦になりかねません。

【書類収集に時間がかかる】

相続登記には戸籍謄本や住民票の除票などの取得をしていきます。しかしそれらの書類には保管期限があるのです。

年数が経っていると全てを追って集めるのはとても難しいですし通常より費用がかかってしまうかもしれません。

銀行口座の凍結(預金解約)

口座の名義人が死亡したことを銀行が把握した場合、その口座は凍結してしまいます。

弊社では凍結された預金を引き出すための手続きをいたします。必要な書類は金融機関により異なります。

預金解約の手配を致します。お問い合わせください。

参考資料

|  |

|

いかがでしたか?皆様が安心して過ごせますよう放置せず早めに手続きを!

|

|